最小限で実行可能なイノベーション会計システム(“The Minimum Viable Innovation Accounting System”)

みなさんこんにちは。マキシマイズの渡邊です。今回も書籍『イノベーションの攻略書(原題:The Corporate Startup)』、『イノベーション・アカウンティング(原題:The Innovation Accounting)』の著者であるダントマ氏のブログ記事をご紹介します。

今回は、「最小限で実行可能なイノベーション会計システム("The Minimum Viable Innovation Accounting System")」という、イノベーションを測定・管理するため、最小限の指標で投資判断と学習文化を高める実践的枠組みについてのお話です。では本文をお楽しみください。

2025年7月18日

ダン・トマ氏

最小限で実行可能なイノベーション会計システム(ダン・トマ氏が"OUTCOME社ウェブサイト"に掲載したブログ記事を、本人の許可を得て翻訳、掲載しています)

長年にわたり、経営幹部はイノベーションへの投資を妨げる一貫した障壁として、「それを測定できないこと」を挙げてきた。明確な指標が存在しなければ、イノベーションは規律ある成長の原動力ではなく、裁量的な活動として扱われ、組織の周縁へと追いやられがちである。その結果、イノベーションに関わるキャリアは行き止まりとなり、企業は本来中核的な戦略優先事項であるはずの領域への投資を怠ることになる。

著書『イノベーション・アカウンティング』では、イノベーションマネジメントを専門的かつ体系的に扱うための実践的フレームワークを提示することで、このパラダイムを転換することを目指した。本書では、リーダーがイノベーション・ポートフォリオを明確に評価し、イノベーションが企業成長に与える影響を把握するとともに、収益化前の段階で個々のイノベーション・チームのパフォーマンスを評価できるよう、25を超える主要指標を提案している。これらの指標は四つのレベルに体系化されており、それぞれが特定のペルソナのニーズに対応し、明確な問いに答える構造となっている。

1.戦略レイヤー:企業のイノベーションへの取り組みが長期的な成長に寄与しているのか、それとも単にOPEXを増加させているにすぎないのかを把握したい経営幹部向けである。

2.ファネルレイヤー:各プロジェクトがパイプラインのどの段階にあり、どの程度効率的に前進しているのかを把握したいイノベーションリーダー向けである。

3.戦術レイヤー:パフォーマンスと将来性に基づき、どのチームに追加投資を行うべきかを判断したいチームリーダーやコーチ向けである。

4.文化レイヤー:組織がイノベーションの成長を可能にする文化を醸成できているかどうかを確認したい人事リーダー向けである。

とはいえ、本格的なイノベーション会計システムの導入が、一部の企業にとって大きな負担となり得ることも認識している。そのような企業にとっては、最小限で実行可能なイノベーション会計システム(MVIAS)から着手することが望ましい。MVIASは、過度な複雑さを伴うことなく、意思決定に必要な透明性と焦点をもたらす簡素化されたフレームワークである。

そのため、最小限で実行可能なイノベーション会計システムに含めるべき十二の基礎指標を特定した。これらの指標は、イノベーションをサイドプロジェクトではなく、測定可能で管理可能、かつ拡張可能なビジネス機能として扱おうとする組織にとっての出発点となるものであり、あわせて企業が次のフェーズでさらなる発展を遂げるための土台を提供する。

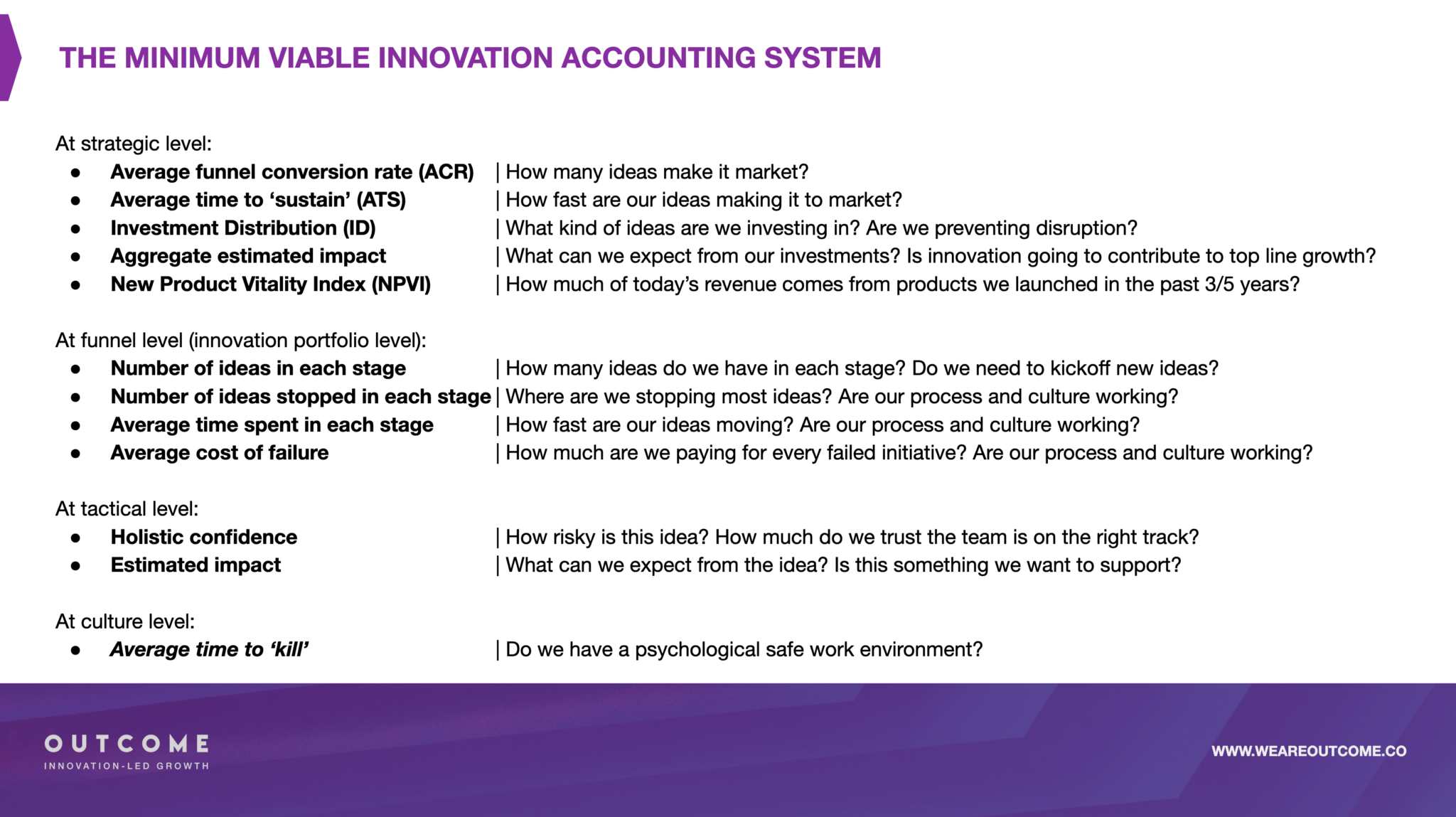

最小限で実行可能なイノベーション会計システムにおける戦略レイヤー指標

平均事業化率(ACR)

この指標からわかること:創出されたアイデアのうち、最終的に市場に投入されるものの割合

なぜ重要か:現在開始している新規取り組みの数を前提に、将来どの程度のアイデアが成熟段階に到達し得るかを現実的に把握できるため、目標設定を行うとともに、イノベーション投資を企業の戦略意図と整合させる上で有効である。

平均事業化時間(ATS)

この指標からわかること:アイデアが市場に到達し、持続可能な事業段階に至るまでのスピード

なぜ重要か:アイデアが構想段階から成熟段階へ進展するまでに要する期間を現実的に把握できるため、目標設定を行うとともに、イノベーション投資を企業の戦略的タイムラインと整合させる上で有効である。

投資分布(ID)

この指標からわかること:どのタイプのアイデアに資源が投下されているか

なぜ重要か:企業がコアビジネスを超えた成長を主体的に追求しているか、また、その投資がディスラプションの予防という観点から戦略的優先事項と整合しているかを明らかにする。

総推定インパクト

この指標からわかること:イノベーション投資が将来的な成長にどの程度寄与すると見込まれているか

なぜ重要か:企業がEBITDAに大きな影響を及ぼす可能性を持つアイデアに投資しているのか、それとも低リターンにとどまる取り組みに資源を配分しているのかを明らかにし、イノベーション投資の意思決定に現実的かつ規律ある視点をもたらす。

新製品活力指数(NPVI)

この指標からわかること:現在の売上高のうち、過去三〜五年間に発売された製品が占める割合

なぜ重要か:過去のイノベーション投資がEBITDAにどの程度貢献してきたかを示し、その影響度を定量的に把握することを可能にする。また、投資配分の指標と組み合わせることで、企業の成長がどの領域から生み出されているのかを明確に可視化できる。

最小限で実行可能なイノベーション会計システムにおけるファネルレイヤー指標

各ステージのアイデア数

この指標からわかること:各ステージに存在するアイデアの数

なぜ重要か:現在進行中のアイデアの量と、それらがライフサイクルのどの段階に位置しているかを可視化することで、ファネルが過度に細くなっている場合に、新たなアイデア創出に着手すべきタイミングを明確にする。

各ステージで中止になったアイデア数

この指標からわかること:アイデア・ライフサイクル・フレームワーク(ILC)のどのステージにおいて、企業が最も多くのアイデアを中止しているか

なぜ重要か:アイデア・ライフサイクル・フレームワークおよびイノベーションプロセスが意図どおりに機能し、見込みの低いアイデアを早期に中止することで迅速かつ低コストな失敗を実現できているかを判断する手がかりとなる。もしアイデアの中止が過度に後工程で行われている場合には、ライフサイクル上の判断基準に問題がある、あるいはサンクコスト・バイアスの影響を受けた組織文化が存在する可能性を示唆する。

ステージごとの平均滞留期間

この指標からわかること:アイデアがファネル(アイデア・ライフサイクル・フレームワーク:ILC)の各ステージを通過するまでに要する平均的な時間

なぜ重要か:アイデア・ライフサイクルの中で、どのステージが最も通過困難であるかを明らかにするとともに、各ステージに進む新規アイデアに対するベンチマークを提供する。また、チームが恒常的に過度な時間を要したり、ベンチマークの閾値を超過している場合には、必要なスキルや能力にギャップが存在する可能性を示唆する。

平均失敗コスト

この指標からわかること:失敗に終わった取り組み一件あたりに要した平均コスト

なぜ重要か:失敗コストが低いことは、プロセスおよびアイデア・ライフサイクルが有効に機能し、「早く失敗し、安く学ぶ」という考え方を実践できていることを示す。その結果、同一の予算内でより多くのアイデアを検証することが可能となる。一方、失敗コストが高い場合には、サンクコスト・バイアスや失敗を許容しない文化といった組織的な問題を示唆する可能性がある。また、本指標は自己ベンチマークとしても有用であり、その重要性から、イノベーション会計システムにおいて最も重要な指標の一つと位置づけられる。

最小限で実行可能なイノベーション会計システムにおける戦術レイヤー指標

確信度(腹落ち感)

この指標からわかること:特定のアイデアが、次のアイデア・ライフサイクル(ILC)ステージへ進むに足る妥当な軌道に乗っていると、どの程度判断できるか

なぜ重要か:本指標は、リスクの逆指標であると同時に、学習速度を測る代理指標としても機能する。意思決定者から高い信頼が得られているアイデアは、一般にリスクの低いビジネスモデルであり、イノベーションファネルを次段階へ進める準備が整っていることを示す。ただし、この信頼度は直感ではなく証拠に基づくべきであり、チームが実験を重ね、重要な仮定を検証していくにつれて段階的に高まっていくものである。

推定インパクト

この指標からわかること:当該アイデアからどの程度の成果が期待できるか

なぜ重要か:本指標は、特定のアイデアがもたらし得る潜在的なインパクトを見積もり、その想定価値が企業の定める最低基準を上回っているかを確認するためのものである。これにより、EBITDAに実質的な貢献が見込めるアイデアへの投資を優先し、インパクトの小さい取り組みに資源が配分されることを防ぐ。

最小限で実行可能なイノベーション会計システムにおける文化レイヤー指標

「中止」までの平均時間

この指標からわかること:企業がアイデアの中止を意思決定するまでに要する平均的な時間

なぜ重要か:本指標は、チームが非難やキャリア上の不利益を恐れることなく、アイデアの前提を否定する証拠を提示できる心理的安全性の高い環境が組織内に醸成されているかどうかを反映する。また、数値が過度に高い場合には、失敗を許容しない文化が存在する兆候である可能性も示唆する。さらに、本指標は自己ベンチマークや文化的改善点の特定に有用であり、「平均失敗コスト」指標にも影響を与える重要な要素である。

イノベーションはもはやブラックボックスや副次的な賭けとして扱われるべきものではなく、他のコアビジネス機能と同様に、厳密かつ明確に管理されるべき対象である。「最小限で実行可能なイノベーション会計システム(MVIAS)」は、初期段階から過度な複雑さに陥ることなく、イノベーションにおいて真に重要な要素の測定に着手するための、実践的な出発点を組織に提供する。

戦略、ファネル、戦術、そして文化という四つの側面にまたがる基本的な指標を導入するだけで、企業はイノベーションを直感主導の営みから洞察に基づく営みへ、混沌から明確さへと転換できる。これらの指標は、時間の経過とともに、より良い投資判断を導くだけでなく、学習を重視し、意見よりも証拠を尊び、イノベーションを長期的な戦略成長と整合させる組織文化の醸成にも寄与する。

究極的には、測定されるものは管理され、指標は示された数値そのものを超えて、人々の行動を変える力を持つ。イノベーションが適切に管理されるとき、それは一過性の賭けではなく、再現性のある成長エンジンとなる。

要点をまとめたスライドページ

Outcome社のポートフォリオ管理およびイノベーション会計プラットフォームであるSATORIは、上記の指標を含む40以上の指標をリアルタイムで可視化・追跡することを可能にします。さらに、業務フローを効率化するとともに、管理業務の負担を大幅に軽減します。

DX・イノベーション手法を学ぶ、

マキシマイズのセミナー

いかがでしたでしょうか。弊社では、ダン・トマ氏が欧州企業向けに導入支援を進めているイノベーション・システムを日本企業にも普及させるべく活動しております。ご興味の方は是非お問い合わせください

次回のブログは「持続的成長のためのM&Aチェックリスト("The M&A Checklist for Sustainable Growth")」という、持続的成長を実現するために、M&Aを“数字合わせ”ではなく長期的な競争優位の強化手段として成功させるための実践的チェックリストについてのお話です。

WRITER

渡邊 哲(わたなべ さとる)

株式会社マキシマイズ シニアパートナー

Japan Society of Norithern California日本事務所代表

早稲田大学 非常勤講師

東京大学工学部卒。米国Yale大学院修了。海外の有力ITやイノベーション手法の日本導入を専門とする。特に海外ベンチャー企業と日本の大手企業や団体との連携による新規事業創出に強みを持つ。三菱商事、シリコンバレーでのベンチャー投資業務等を経て現職。ビジネスモデル・ナビゲーター手法の啓蒙活動をはじめ、日本のイノベーションを促進するための各種事業を展開中。

「アントレプレナーの教科書」「ビジネスモデル・ナビゲーター」「イノベーションの攻略書」「DXナビゲーター」「イノベーション・アカウンティング」を共訳/監訳。