オープンRAN(3): 主要RANサプライヤー 加えて、RAN用半導体と、RANサプライヤーのR&D投資について

みなさんこんにちは。マキシマイズの渡邊です。今回も私の友人で北カリフォルニア・ジャパンソサエティの理事であり、米UCバークレーMBAスクールで教鞭をとるジョン・メツラー氏のブログ記事をご紹介します。新たな通信基盤であるOpen RANに関するブログ記事の第3弾です。ここしばらく、日本では宇宙、AI、半導体などに世間の注目が集中していますが、それらすべてをつなぐ通信技術の動向も決して見落とせません。通信の未来図についてシリコンバレーから日本市場を見る同氏の視点が感じられる興味深いブログ記事です。

では本文をお楽しみください。

オープンRAN(3): 主要RANサプライヤー 加えて、RAN用半導体と、RANサプライヤーのR&D投資について

2025年1月20日

オープンRAN(3): 主要RANサプライヤー 加えて、RAN用半導体と、RANサプライヤーのR&D投資について(ジョン・メツラー氏が"substack上の同氏ブログページ"Connect"に掲載したブログ記事を、本人の許可を得て翻訳、掲載しています)

皆さん、このブログ記事はオープンRAN(オープンな無線アクセスネットワーク)に関する連載の第3回です。オープンRANに関する最初の2つの投稿を見逃した方もご心配なく。こちらからご覧いただけます。

第1回:オープンRANに注目する理由

第2回:モバイル・ネットワーク事業者とそのサプライヤー

では、第3回の本題に進みましょう。

まず、Omdia社の2023年におけるRANサプライヤーのポジショニングから見てみましょう。Y軸は製品ポートフォリオの幅広さ、X軸は業績です。

Omdia社では、RANサプライヤー各社の業績を、RAN市場における売上シェア、RANの売上に占める5Gのシェア、サービスプロバイダーとの5G取引、および「新規獲得顧客」の重み付けで評価しています。一方で製品については、無線(RU)製品およびベースバンド製品(DU、旧4GのBBH)のポートフォリオの幅広さで重み付けをして評価しています。

興味深いことに、NECや富士通のような古くからのサプライヤーが「新興プレイヤー」として分類されていますが、これについては後述します。(日本のサプライヤーはマルチベンダーRANの経験もあり、RANサプライヤーを自由に組み合わせたいというネットワーク事業者の興味にうまく合致しています)。

第2部で述べたように、売上シェアで見ると市場は集中しています。

RAN市場は高度に集中しています。米調査会社のデローログループは、上位5社のRANサプライヤー(Huawei社、Ericsson社、Nokia社、ZTE社、Samsung社)が、2022年の売上シェアの95.2%を獲得したものと推定しています。これは2021年(95.8%)からわずかに減少しています。別の調査会社のOmdia社は、上位5社のサプライヤーが2022年に収益の94.6%を獲得したと推定しています。デローログループは、2023年に市場の集中度がわずかに高まると推定しています。

ハーフィンダール・ハーシュマン指数(HHI)は、業界の集中度を測る指標です。デローログループによる上位5社のRAN サプライヤーの収益シェアの推定値を使用して、2021年と2022年のRANサプライヤー市場のHHIを計算すると、それぞれ2269と2229となります。上位5社のRANサプライヤー間でシェアがわずかに再配分されたため、全体的なHHIスコアは前年比でわずかに低下しています。それでも、全体としてRAN市場は集中したままです。米国司法省は、2024年1月に更新されたガイドラインで、HHIスコアが1800を超えた市場を高度に集中した市場としています。

デローログループは、2022年時点の世界の通信機器市場を1000億ドル、そのうちRANセグメントを約410億ドルと推定しています。2023年の世界のRAN市場は、5Gネットワーク展開が数年後に迫っている北米と欧州のネットワーク事業者が設備投資を控えたため、およそ10%縮小しました。

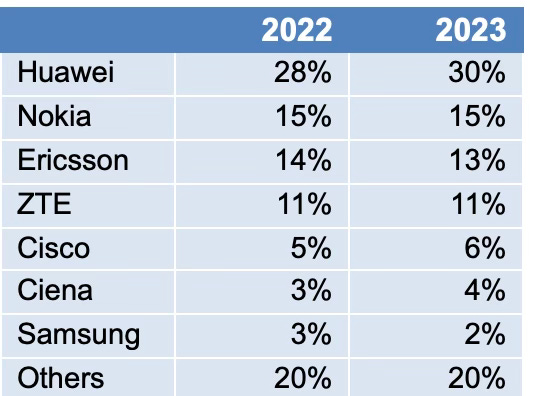

2022年と2023年の通信市場全体における売上シェア(デローログループによるデータ)を以下に示します。(1)

デローログループは、2022年の世界の通信機器市場において、米国のサプライヤーは総売上の16%を獲得し、特にブロードバンドアクセス、光トランスポート、サービスプロバイダ向けルーターの各分野で健闘していますが、一方で世界のRAN市場における売上シェアは1%未満であったと推定しています。

RAN機器の主要サプライヤーは、ファーウェイ、エリクソン、ノキア、ZTE、サムスンです。その他のRANサプライヤーには、(Omdia社が新興勢力として分類している)NEC、富士通、Mavenir、楽天シンフォニー、CICT

Datang Mobile、Airspanが含まれます。

歴史的に、企業の売上シェアには地域性があります。これは、米国が2018年と2019年にZTEとファーウェイを貿易禁止ブラックリストに掲載し、英国、日本、オーストラリアなどの米国の同盟国が同様の措置で追随したことで顕著になりました。2019年5月にチェコ共和国で開催され、32カ国からの参加者を集めた第1回プラハ5Gセキュリティ会議は、参加各国のネットワーク事業者が自国市場のネットワークでファーウェイやZTEが提供するネットワーク機器の使用の是非を再検討するよう誘導したという意味で、同様の影響をもたらしました。(2)

主要RANサプライヤーとその事業セグメント

ノキアとエリクソンが携帯電話部門を分社化したのに対し、ファーウェイ、サムスン、ZTEは携帯電話事業を内部に維持していることから、より多角的な事業展開をしている企業と言え、またより大きな研究開発予算を持ちます。さらに、サムスン、ファーウェイ、ZTEは半導体事業部門も保有しています。サムスンについては、市場シェア(例:メモリー市場)だけでなく、プロセス・ノードの世代数で評価される半導体製造技術においても、世界的なリーダーの一角を占めています。半導体製造市場における売上シェアは、TSMCの62%に対し、サムスンは推定11%です。DRAMメモリー市場で見ると、2023年第4四半期のサムスンの売上シェアは45%です。

ファーウェイ、エリクソン、ノキアおよびサムスン電子のセグメント別の売上は以下の通りです。

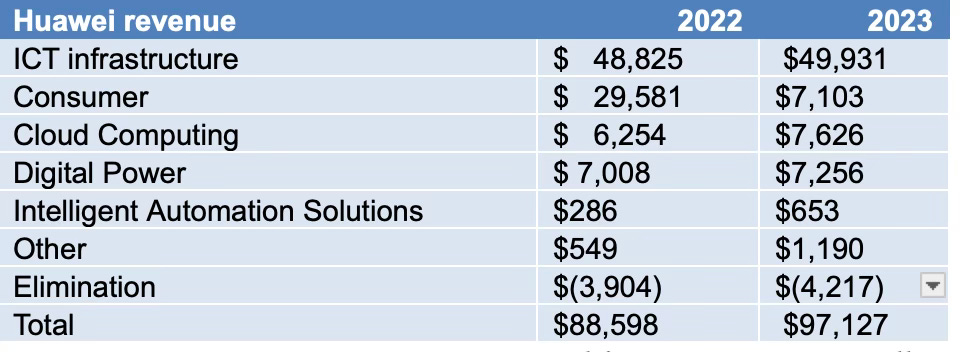

・中国の深センに本社を置くファーウェイ社では、RAN製品の売上は、ネットワーク事業者、企業、小売、製造、教育などの各種の市場向け製品を含むICTインフラ部門の売上セグメントに含まれています。

ファーウェイ社の2022-2023年のセグメント別売上。人民元から米ドルに換算。出典:ファーウェイ社2023年年次報告書

・スウェーデンのストックホルムに本社を置くエリクソン社では、RAN製品の売上はネットワーク部門の売上セグメントに含まれますが、同部門の売上にはトランスポート製品や知的財産権ライセンスの売上も含まれています。

エリクソンの2022-2023年のセグメント別売上。スウェーデン・クローナから米ドルに換算。出典:エリクソン年次報告書

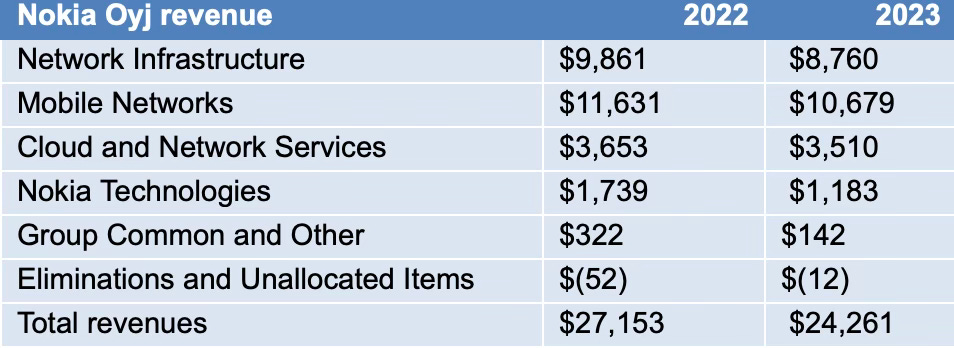

・フィンランドのヘルシンキに本社を置くノキア社では、IPルーティング、光および固定ネットワーク、さらに海底ネットワークからの売上をネットワークインフラ部門の売上セグメントに計上し、RAN製品はトランスポート・ネットワーク製品(例:マイクロ波無線)とともにモバイルネットワーク部門に計上しています。2024年6月に、ノキアはアルカテル・サブマリン・ネットワークス部門の80%をフランス政府に売却することで合意したと発表しました。ノキアは2016年のアルカテル・ルーセント買収によって同部門を買収していました。また、アルカテルとルーセントは2006年に合併しました。(そうなのです。ノキア社がルーセント社を買収したので、有名なベル研究所の現在の所有者はフィンランドのノキア社なのです。)

ノキアの2022-2023年のセグメント別売上。ユーロから米ドルに換算。出典:ノキア年次報告書(Capital IQ)

・サムスン電子のデバイス・エクスペリエンス(DX)部門には、モバイルエクスペリエンス(MX)/ネットワーク部門とビジュアル・ディスプレイ(例:テレビ)製品部門が含まれます。そのうちMX/ネットワーク部門には、スマートフォンとRAN製品などインフラ製品の両方が含まれます。サムスンでは、メモリおよび関連製品、システムLSI収入、半導体製造の売上を含むDS(デバイス・ソリューション)セグメントで半導体事業の売上を報告しています。サムスンの携帯端末向けおよび外部顧客向けのOLEDスクリーンなどのディスプレイ製品は、サムスンのSDC(サムスンディスプレイ)セグメントに売上計上されています。サムスンは2016年にハーマン社を買収しましたが、ハーマン社の売上は、その後も別セグメントとして報告しています。

サムスン電子の2022-2023年のセグメント別売上。韓国ウォンから米ドルに換算。出典:サムスン電子社年次報告書(Capital IQ)

主要RANプロバイダーと各社の半導体に関する能力

RAN機器には主に2種類の半導体チップが使われていますが、それはデジタルネットワーキング用製品用の半導体チップと、RF(無線周波数)トランシーバーやRFフィルター、コンバーターなどのアナログ製品用の半導体チップの2種類です。アナログ用の半導体チップ製品の主要メーカーとしては、アナログ・デバイセズ社やテキサス・インスツルメンツ社などがあります。ネットワーク製品用の半導体チップの主要メーカーには、クアルコムやマーベルなどがあります。(このトピックについて快く時間を割いてくれたDigits-to-Dollars社のジェイ氏に感謝。)

ファーウェイは、自社の半導体設計部門である「HiSilicon」をグループ内に保持しており、報告書と投資家向けIR資料の両方に、上海に拠点を置く半導体チップ製造スペシャリストのSMIC社との提携に加えて、自社でもチップ製造能力の内製化に投資をしていることが示されています。(3)

サムスン電子は、社内外の顧客にロジック製品とメモリー製品の両方を提供しており、また、社外の顧客に代わってチップを製造する半導体製造事業も運営しています。

ノキアとエリクソンの両社は、携帯電話事業から撤退してからかなりの時間が経ちますが、両社ともにRAN製品向けの半導体設計能力を内部に保持しています。エリクソンは、従来型のRAN製品向けに自社製のカスタムチップを設計しています。同社では、クラウドRAN製品向けプロセッサや、従来のRAN製品向けSoC(システムオンチップ)製品の製造に関しては、Intelと提携しています。(4)ノキアは、5G RAN製品用のカスタムチップについてマーヴェルと提携しています。

主要ネットワーク機器サプライヤーの研究開発費

ノキア、エリクソン、ファーウェイ、サムスン、クアルコムの2010年から2022年までの研究開発費を以下に示します。(2024年7月現在、非公開企業であるファーウェイについては2022年がデータ入手可能な最新の年ですが、他の4社は株式公開企業です)。2011年のノキアの研究開発費の減少は、マイクロソフトへの携帯端末部門の売却によるものです。2016年のノキアの研究開発費の増加は、アルカテル・ルーセントの買収によるものです。

米ドルベースでの各社の研究開発費の金額には驚くべき差がみられます。

ノキアとエリクソンは、研究開発投資に決して手を抜いているわけではありません。ノキアは2022年に売上高の約18%を研究開発に費やし、エリクソンは2022年の売上高の17.4%を研究開発に投資しています。これに対して、アップルは売上高の8%(TTM)を、サムスンは2023年に11%を研究開発に費やしています。それでも、絶対額としての研究開発費の差は大きく、ファーウェイは2022年に220億ドル以上を研究開発に費やしたのに対し、ノキアの研究開発費は50億ドルを少し下回る金額です。

少し時間を遡ってみましょう。2010年の時点で、ノキアとファーウェイの研究開発費はほぼ同等でした。ところが今日、ファーウェイとサムスンの個々の研究開発予算は、ノキアとエリクソンの研究開発予算の合計を上回っているのです。

公平を期すために補足しておきますが、実際には研究開発費について各社を同じ土俵で比較しているとは言えません。サムスンとファーウェイはともに携帯電話事業を保有していますし、サムスンは半導体メーカーであり、半導体製造会社としても大手企業です。ファーウェイはより多角的な事業展開をしており、2019年に米国の貿易禁止ブラックリストに掲載され、2022年に米国商務省産業安全保障局が主要技術へのアクセスを制限する制裁を開始した後、垂直統合に多額の投資を行っています。 ファーウェイは2023年に売上の23%を研究開発に費やしたと公表しています。しかし、ファーウェイの研究開発費の増加は、フライホイールの利点としてのポジティブなスパイラル、つまり市場シェアの拡大が売上の拡大を可能にし、さらに研究開発費の拡大を可能にすることを示しています。そして逆に、世界中の携帯電話事業者、特にファーウェイとZTEを適格サプライヤーのリストから除外した各国の携帯電話事業者は、エリクソンとノキアが少ない研究開発費の中で技術革新を継続する能力に大きく依存していることが浮き彫りになっています。この連載ブログの第2回で述べたように、米国の3大キャリアはすべてエリクソンからネットワーク機器を調達しています。

この状況すべてが、まるでオープンRANのおぜん立てをしているような気がしませんか?まさにその通りなのです!

そして、利害関係の異なる様々なステークホルダー(中国のネットワーク事業者から米国のメタ社まで)が、ネットワーク事業者とRANサプライヤーの共同専門化について、どのように検討し、そして同じ結論に至ったのか、つまりRAN製品のアンバンドリングをすることで供給メーカーが多様化し、それに伴ってサービスコストの下限が引き下げられることを期待したのかについて、今後ご紹介していきたいと思います。

そして公平を期すために補足しますが、例えばエリクソン、ノキア、サムスンなど、大手の既存RANサプライヤー自身がオープンRANまたはアンバンドルされたRAN製品のサプライヤーでもあるのです(このことを指摘してくれたデローログループのStefan Pongratz氏に感謝)。本件については、今後の投稿やCLTCの報告書で見ていくことにします!

このブログではRAN製品のアンバンドリングについて触れましたので、ポール・マッカートニー卿がビートルズ解散後に結成したWingsのアルバムより、このテーマにピッタリの曲をご紹介します。

より良い未来に向けて前向きに("Onward and upward")

ジョン

参照リンク

著者:Jon Metzler(ジョン・メツラ―)、カリフォルニア大学バークレー校Haas School of Business講師、米Blue Field Strategies社長、北カリフォルニアジャパンソサエティ理事

バークレー・ハース校のビジネスおよび公共政策学部の教員。専門分野:ネットワーク経済の戦略、クラスター(立地、エコシステム、事業機会)、日本におけるビジネス、競争戦略。

いかがでしたでしょうか。ジョン・メツラー氏の取り組みにご興味の方は、以下のブログページから同氏に直接ご相談ください。

次回は、「オープンイノベーションを成功させるために必要な3つのこと("The Three Things Open Innovation Needs to Work")」という、オープンイノベーションを成功させるために準備すべきキーポイントについてのお話をご紹介します。

WRITER

- 渡邊 哲(わたなべ さとる)

-

株式会社マキシマイズ シニアパートナー

Japan Society of Norithern California日本事務所代表

早稲田大学 非常勤講師

東京大学工学部卒。米国Yale大学院修了。海外の有力ITやイノベーション手法の日本導入を専門とする。特に海外ベンチャー企業と日本の大手企業や団体との連携による新規事業創出に強みを持つ。三菱商事、シリコンバレーでのベンチャー投資業務等を経て現職。ビジネスモデル・ナビゲーター手法の啓蒙活動をはじめ、日本のイノベーションを促進するための各種事業を展開中。

「アントレプレナーの教科書」「ビジネスモデル・ナビゲーター」「イノベーションの攻略書」「DXナビゲーター」「イノベーション・アカウンティング」を共訳/監訳。