あなたの会社がCVCを設立すべき(または設立すべきでない)7つの理由("Seven Reasons Why Your Firm Should (or Shouldn't!) Open a CVC")

みなさんこんにちは。マキシマイズの渡邊です。今回も2025年末に発売予定の英語書籍『OPEN INNOVATION WORKS』の著者であるダイアナ・ジョセフ氏、ダン・トマ氏、及びエスター・ゴンス氏のブログ記事をご紹介します。

今回は、「あなたの会社がCVCを設立すべき(または設立すべきでない)7つの理由("Seven Reasons Why Your Firm Should (or Shouldn't!) Open a CVC")」という、企業がCVCに取り組むべきかどうかを判断するための視点についてのお話です。では本文をお楽しみください。

あなたの会社がCVCを設立すべき(または設立すべきでない)7つの理由("Seven Reasons Why Your Firm Should (or Shouldn't!) Open a CVC")

2024年5月1日

ダイアナ・ジョセフ氏

あなたの会社がCVCを設立すべき(または設立すべきでない)7つの理由(書籍の著者であるダイアナ・ジョセフ氏、ダン・トマ氏、エスター・ゴンス氏が"OPEN INNOVATION WORKSウェブサイト"に掲載したブログ記事を、著者らの許可を得て翻訳、掲載しています)

コーポレートベンチャーキャピタル(CVC)は、企業のイノベーションを推進するうえで非常に人気の高いアプローチです。

これは、従来のベンチャーキャピタルと同様に、株式と引き換えにスタートアップへ資金を提供するという、大企業ならではの投資手法です。エコシステムの中で「投資家」として活動することは、大企業にとって非常に有力な戦略と言えるでしょう。資本を提供する立場、いわば“キャピタリスト”となることで、御社は自社の業界に関係する技術、サービス、ビジネスモデルを持つスタートアップを引き寄せる存在になります。また、専門性の高い業界知識を持つ御社は、スタートアップにとって魅力的なパートナーとなるだけでなく、有望な投資先を見極める力にも長けている可能性があります。

CVC(コーポレートベンチャーキャピタル)は、税務を簡素化し、ベンチャー投資の収益変動を親会社の株主向け四半期報告から切り離すために、独立した貸借対照表を持つ別会社として設立されることが多いですが、そうでない場合もあります。CVCには常に2つの目的があります。1つは財務的なリターンを追求すること、もう1つは戦略的な目的を達成することです。

財務的な目標は非常に明確で、従来のベンチャーキャピタルと全く同じです。つまり、株価の上昇によって投資から直接利益を得ることです。一方、戦略的な目標の一つとして重視されるのが「学び」です。戦略的CVCは、関連する分野の資本市場に参加することで、ビジネス、顧客、あるいは技術の観点から今何が起きているのかを理解しようとします。また、環境への影響や社会的なトレンドといったテーマについての学びも含まれます。戦略的な目標にはこのほかにも、業界への影響力の強化、ブランド認知の向上、技術パイプラインの強化などが含まれることがあります。そのためCVCは、多くのスタートアップと面談を重ねます。本格的な投資対象としては適さないと判断した企業であっても、概念実証(PoC)やライセンス契約といった別の形でパートナーシップの可能性があると見なすこともあります。

戦略を主目的とするCVCは、戦略的に関連性の高い企業に投資対象を限定します。一方、財務目的を主とするCVCは、より広い分野に投資の可能性を広げることができますが、その過程で得られる学びは比較的少なくなります。一般的に、CVCは財務面と戦略面の両方の目標を持っていますが、実際にはどちらか一方に重点を置く傾向があります。

従来のVCと同様に、CVCは複数の企業に分散して投資を行います。理論的には、1社の大きな成功が、高いリターンを得られなかった他のスタートアップによる損失を補うとされています。VCと同じように、CVCも多額の資金提供や人脈構築を通じて、投資先企業の成長を支援します。CVCは少なくとも名称の上で親会社と結びついているため、従来のVCには提供できないリソース——たとえば、ブランドとのつながり、専門的な知見、設備、顧客リストなど——を提供できる可能性があります。また、一部のCVCは、出資先スタートアップの取締役会にオブザーバーや取締役として参加することもあります。

スタートアップが特定のCVCからの出資にどれだけ関心を持つかは、親会社である大企業のブランド力や、スタートアップとの連携に関する評判をどう受け止めているかによって大きく左右されます。

私たちの書籍『Open Innovation Works』では、大企業が自社にとって最適なパートナーシップ形態を選ぶ際に検討すべき7つの重要なポイントを提案しています。CVCがそれらの観点でどのような特徴を持つかを各項目5点満点で以下にご紹介します。

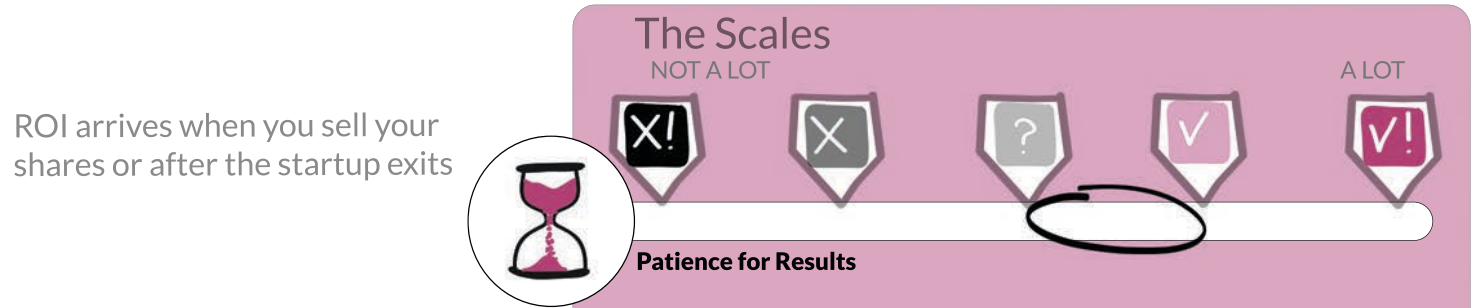

結果に対する忍耐力:3〜4

CVCで成果が現れるまでの期間は、どの目標に重点を置くかによって異なります。戦略的な目標は比較的早く効果が現れ始めますが、財務的な目標の場合、業界によって成果が出るまでに3年、5年、あるいは10年以上かかることもあります。これは、投資のリターンが通常、スタートアップが「エグジット(つまり上場するか買収されるか)」を迎えたときに初めて得られるためです。そのタイミングになってはじめて、保有していた株式を高い倍率で売却できる可能性があるのです。

CVCは、オープンイノベーションの取り組みにおいて財務的な成果を求められるまでに数年の猶予がある企業に適しています。

潜在的な財務面での影響の大きさ:3~4

コーポレートベンチャーキャピタル(CVC)の取り組みは、オープンイノベーションの他の手段と比べて、企業の財務に対して大きな影響を与える可能性があります。財務的なポテンシャルの高い外部スタートアップに、十分に早い段階で戦略的に投資することで、企業は最先端の技術や革新的なビジネスモデルにアクセスできるだけでなく、うまくいけば大きな財務的リターンを得られる可能性もあります。CVCの取り組みが成功すれば、買収や新規株式公開(IPO)といった形での有利なエグジットにつながり、投資に対して高い収益を得ることができます。

CVCが大きな財務的インパクトをもたらした代表的な例として、ライドシェアの先駆者であるUberに対するGoogle Venturesの投資が挙げられます。2013年、Google VenturesはUberの大規模な資金調達ラウンドに参加し、交通業界で起きていた革新的な変化に合わせた戦略的な動きを見せました。この投資により、Googleは急成長中の分野に足がかりを得ると同時に、Uberの急速な拡大にも貢献しました。その結果、Uberの企業価値は急上昇し、世界で最も価値のあるスタートアップの一つとなりました。2019年にUberが株式を公開した際、Google Ventures(後にGVに改称)は、初期投資の20倍という大きなリターンを、わずか6年で実現しました。ちなみに、Uberが初めて黒字を計上したのは2023年のことです。

このCVCの取り組みの成功は、Googleにもたらされた大きな経済的利益にとどまらず、業界を再定義し得る破壊的な技術を見出し支援するうえで、CVCがいかに戦略的な力を発揮するかを示す好例となりました。また、このエピソードからもう一つ浮かび上がる重要なポイントは、もし十分に大規模な投資を行うことができれば、CVCは一般的なベンチャーキャピタルと同様に、ある種の自己実現的な性質を持ち得るということです。つまり、投資することによって、そのアイデアに大きな推進力を与えることができ、逆に投資しなかったアイデアには、そのエネルギーが注がれないというわけです。

とはいえ、Googleのような成功例は非常に稀であることを認識しておくことが大切です。たとえCVCの取り組み自体が大きな成功を収めた場合でも、個々の投資が確実に利益を生むとは限りません。また、CVCと投資先企業との関係は、しばしば複雑になることも留意すべき点です。実際、GoogleとUberのケースも、エグジット前の段階で知的財産や人材の問題をめぐって関係が悪化しています。ひょっとすると関係者全員がお金は儲かったけれども泣きたい状態であったかもしれません。このような関係悪化は、必ずしも取り組み自体を台無しにするものではありませんが、あらかじめそのようなケースも想定しておくことが重要です。

御社がオープンイノベーションによる財務的インパクトを強く求めており、初期段階である程度の資本を投じるリスクを受け入れられ、リスクの高いパートナーシップによるプレッシャーにも耐えられるようであれば、CVC部門の設立を検討する価値があります。

文化的影響の範囲:1~2

コーポレートベンチャーキャピタル(CVC)の部隊は、通常は企業の中核組織とは切り離されたかたちで運営されます。実際には、別の施設や貸借対照表を持つ、完全に独立した組織として設立されることも珍しくありません。これは、CVCのバランスシートの変動が大きく不安定に見えるためです。短期間で多額の資金(投資)が出ていき、その後は投資先が成長するまで長期間動きがなく、最終的な損益は四半期ごとではなく数年かけて現れます。また、税務上の観点からCVCを本体とは別組織として管理することが、大企業にとって合理的である場合もあります。このようにCVCが本体組織と切り離されていると、CVCのスタッフと企業本体のスタッフとの交流はほとんど、あるいはまったくなくなり、その結果、企業文化への影響もごく限定的となります。

正式に分離されていない場合でも、CVCのスタッフが担う業務や専門性、目標、スケジュールは、親会社の中核業務とは大きく異なります。こうした違いがあるため、CVCが親会社の企業文化に大きな影響を与える可能性はあまり高くありません。文化的なつながりを築くために十分な取り組みを行えば、一定の文化的影響を生み出すことも可能ですが、当然そのための時間やコストが余計にかかります。

CVCによって、企業に貴重な外部の視点や人的ネットワーク、テクノロジーへの意識向上をもたらすことができますが、社内に深く根付いた文化的側面に対する影響は、限定的である可能性が高いです。仮に何らかの影響があったとしても、それは経営陣から従業員へのメッセージや、投資評価を担当するスタッフを通じて、社内に間接的にもたらされることになるでしょう。

現状の自社の文化に満足している場合や、文化面での課題には別の方法で対応すればよいとお考えの場合は、CVCの導入を検討してみてください。

知名度の向上:4〜5

コーポレートベンチャーキャピタル(CVC)は、その性質上、非常に目立つ存在となります。投資対象となるスタートアップを引きつけるには、CVCがスタートアップ・エコシステムの中で積極的に存在感を示すことが求められます。その結果、株主や従業員、競合、顧客などからの注目も自然と集まります。オープンイノベーションに取り組んでいることを多くの人に知ってもらいたい場合、CVCを立ち上げることはその関心を引く有効な方法です。スタートアップ・アクセラレーターと同様に、CVCのマーケティング活動は、イノベーションや協業への姿勢、そして最先端の技術やビジネスモデルを追求する企業としての姿勢を外部に示すことにもつながります。

コーポレートベンチャーキャピタル(CVC)は、世間の関心や注目を集めたいと考える組織にとって、非常に魅力的で影響力のあるオープンイノベーションの推進エンジンとなり得ます。反対に、そうした注目を特に望まないのであれば、別の手法を選ぶほうが適しているでしょう。

学習機会:2~3

CVC部門を設立することで、業界に変革をもたらそうとする特定のスタートアップの取り組みに注目することになり、それを通じて自社にとって貴重な知見が得られる可能性は確かにあります。ただし、そこから得られる学びの深さには限りがあるかもしれません。この制約は、CVCが通常、企業の中核部門とは別組織として運営されているため、得られた知見を組織戦略に反映させるのが難しい点にあります。加えて、CVCがポートフォリオ企業の内部事情を把握できる範囲も限定的です。投資規模によっては、取締役会レベルでの観察や助言の機会を得られることもありますが、研究開発の現場や製造現場を訪問したり、あるいはビジネス設計に関する議論にまで関与できることは少ないでしょう。

自社がオープンイノベーションの主要な目的として幅広い学びを重視しているのであれば、より直接的で深い知識の交換が得られる別のアプローチを検討することをおすすめします。

自社のコントロールがどの程度及ぶか:3~4

CVCの枠組みにおいては、CVCとスタートアップはそれぞれ明確な役割を持ったパートナー関係にあります。CVCは資金を提供し、スタートアップはその資金を活用して商業的な成功を目指します。大企業側がスタートアップの代わりに意思決定を行うことはありません。しかし、CVCは様々な形での現物支援、特に強力な助言を提供することで、スタートアップに一定の影響力を持ちます。投資額によっては、CVCがスタートアップの取締役会にスタッフを派遣することもあり、その場合は通常オブザーバーとして関与します。親会社本体はやや距離を置いた立場にあり、全体的なCVC活動に対して、また組織の体制によっては個別の投資案件に対しても、賛成・反対の判断を下すことができます。

パートナーであるスタートアップ企業に相当程度の主導権を委ねることに抵抗がない場合、CVCは貴社にとって有力な選択肢となります。

必要なリソース:4~5

コーポレートベンチャーキャピタル(CVC)への取り組みは、多くの資金を要する活動であり、他の支援形態よりも主に財務的なリソースが重視されます。CVCの予算規模は、目的、業界、親会社の規模などにより大きく異なりますが、一般的には数千万ドルから数億ドルに及びます。大手企業の中には、CVC活動に多くのリソースを投じ、スタートアップや新興技術への大規模な投資を可能にしているところもあります。ただし、予算の大きさは企業のリスク許容度や財務的な余力、そしてCVCを通じて実現したい具体的な目標にも左右されます。CVCに割り当てる予算は、企業全体の投資戦略や、イノベーションと成長への取り組み姿勢に基づいて行う戦略的な判断といえるでしょう。

たとえば、インテル社のベンチャーキャピタル部門であるインテル・キャピタルは、歴史的に著名なCVCプレイヤーとして広く知られています。1991年に設立されて以来、インテル・キャピタルは数億ドルから10億ドル超の規模のファンドを運用してきました。実際、2020年だけでも有望なテクノロジー企業に対して3億〜5億ドルの投資を行っています。このように潤沢な予算を背景に、インテル・キャピタルはさまざまな分野のスタートアップや新興技術に多数の投資を実施しており、CVC活動に対して一部の企業がどれほど大きな財務的コミットメントを行っているかが分かります。参考までに、本稿執筆時点でインテルの時価総額は1,300億ドルを超えています。

CVCは、財務リスクを受け入れることができ、そうした取り組みを支える十分な財務的余力を持つ企業にとって、非常に優れたオープンイノベーションの手段となります。

この手段を選択すべき理由は何でしょうか?

CVCを活用することで、大企業はスタートアップへの投資を通じて、外部のイノベーションや最先端技術、破壊的なビジネスモデルに接点を持つことができます。これにより、事業の多様化が進むだけでなく、戦略的パートナーシップを育み、市場でのポジションを強化する協業や買収に発展する可能性も秘めています。

さらに、CVCの取り組みは、市場についての貴重な洞察をもたらし、変化の激しい業界動向を捉えることで、企業の機動力を高める効果があります。ビジネス面での利点に加えて、CVC部門は起業家精神を持つ優秀な人材の獲得や定着にも貢献し、企業をイノベーションリーダーとして位置づけることで、競争優位性の確立にもつながります。

CVCは財務的な利益だけを目的とするものではありませんが、取り組みが成功すれば、収益性の高いエグジットを実現し、市場における企業のポジションをさらに強化することができます。全体として、CVC部門の構築は先見性重視のアプローチと合致しており、急速に変化するビジネス環境の中で、企業が持続的な成功を収めるための基盤を築くことにつながります。

この手段を選択すべきでない理由は何でしょうか?

CVCの取り組みには、十分な資金力と、投資が成熟するまでの長期間にわたって資金を投じ続ける体力が求められます。スタートアップへの投資には大きなリスクが伴い、CVCによる投資の多くは損益分岐点に達することさえ難しく、大きなリターンが得られるケースはごくわずかです。CVCの目的は、複数の投資をポートフォリオとして組み立て、そのうちの少なくとも1件が成功することを期待することにありますが、その成功は保証されていません。ステークホルダーに対して、そのリスクを負う合理的な理由を説明できないのであれば、CVCを立ち上げるべきではありません。

CVCは社外に独立した形で設立・運営するため、その活動を自社の中核事業と統合する際に課題が生じることがあります。その結果、学習機会が失われたり、場合によっては文化的な衝突や戦略の不一致を招くおそれもあります。

CVCを効果的に運営するには、専門的なスキルや知見が求められます。ベンチャー投資の経験が少ない企業にとっては、スタートアップ・エコシステムの複雑さに対応するのが難しい場合もあります。このような課題は、外部の専門家を採用することで補うことができますが、その専門家が一般的な企業環境や、特に自社の状況を十分に理解していない可能性もあります。

もしあなたが大企業のイノベーションリーダーであれば、スタートアップと何らかの形で連携することは、ほぼ間違いなく必要になってくるでしょう。では、CVCはその手段として最適なエンジンと言えるのでしょうか?

いかがでしたでしょうか。弊社では、シリコンバレーや欧州のスタートアップとのアライアンスによるオープンイノベーションの支援サービスである「テクノロジーソーシング」サービスを日本企業向けに提供しております。ご興味の方は是非お問い合わせください。

次回のブログは「企業アクセラレーターの仕組み("How a Corporate Accelerator Works")」という、企業アクセラレーターの概要・特徴と一連の工程についてのお話です。

WRITER

- 渡邊 哲(わたなべ さとる)

-

株式会社マキシマイズ シニアパートナー

Japan Society of Norithern California日本事務所代表

早稲田大学 非常勤講師

東京大学工学部卒。米国Yale大学院修了。海外の有力ITやイノベーション手法の日本導入を専門とする。特に海外ベンチャー企業と日本の大手企業や団体との連携による新規事業創出に強みを持つ。三菱商事、シリコンバレーでのベンチャー投資業務等を経て現職。ビジネスモデル・ナビゲーター手法の啓蒙活動をはじめ、日本のイノベーションを促進するための各種事業を展開中。

「アントレプレナーの教科書」「ビジネスモデル・ナビゲーター」「イノベーションの攻略書」「DXナビゲーター」「イノベーション・アカウンティング」を共訳/監訳。