オープンRAN(2):モバイル・ネットワーク事業者とそのサプライヤー 加えて、通信事業者の設備投資と、米国に基地局がいくつあるかについて

みなさんこんにちは。マキシマイズの渡邊です。今回も私の友人で北カリフォルニア・ジャパンソサエティの理事であり、米UCバークレーMBAスクールで教鞭をとるジョン・メツラー氏のブログ記事をご紹介します。新たな通信基盤であるOpen RANに関するブログ記事の続編です。ここしばらく、日本では宇宙、AI、半導体などに世間の注目が集中していますが、それらすべてをつなぐ通信技術の動向も決して見落とせません。通信の未来図についてシリコンバレーから日本市場を見る同氏の視点が感じられる興味深いブログ記事です。

では本文をお楽しみください。

オープンRAN(2):モバイル・ネットワーク事業者とそのサプライヤー 加えて、通信事業者の設備投資と、米国に基地局がいくつあるかについて

2024年12月15日

オープンRAN(2):モバイル・ネットワーク事業者とそのサプライヤー 加えて、通信事業者の設備投資と、米国に基地局がいくつあるかについて(ジョン・メツラー氏が"substack上の同氏ブログページ"Connect"に掲載したブログ記事を、本人の許可を得て翻訳、掲載しています)

みなさん、この投稿は、オープンRAN、すなわちオープンな無線アクセスネットワーク(Open Radio Access Networks)、つまり(a)RANをアンバンドルし、(b)RANサプライヤー各社のハードウェアとソフトウェアの相互運用性を向上させる動向に関するブログ記事の続編です。

カリフォルニア大学バークレー校の長期的サイバー・セキュリティ・センターが発表するこのトピックに関するレポートが発表されるまで、さらにできれば発表後も、本テーマに関するブログ記事掲載を続たいと思っています。

オープンRANに関する私の前回の投稿を見逃した方もご心配なく。こちらからご覧いただけます。

はるか昔の、アメリカン・ベル・テレフォン(AT&Tの前身)の時代に遡ってみましょう。AT&T社は1882年にサプライヤーのウェスタン・エレクトリック社を買収しました。この買収の結果として、ウェスタン・エレクトリック社はベル電話機と電話機器の唯一のサプライヤーとなりました。この状況は数十年続きましたが、1968年のカーターフォン判決により、サードパーティ企業がAT&Tのネットワークに接続する機器を開発できるようになりました。

Carterfone、ArsTechnicaの記事より転載

現代では、旧ベルシステム(AT&T社およびVerizon社)から派生したものも含め、一般的にモバイル・ネットワーク事業者は、外部サプライヤーが提供する製品やサービスのインテグレーターとして機能します。主要なサプライヤーには、Apple社やSamsung社などの端末パートナー、および Ericsson社、Nokia社、Huawei社などのネットワーク機器パートナーが含まれます。特に端末に関しては地域市場ごとの違いがありますが、主要な端末およびネットワーク・サプライヤーは世界中で使用されています。特に、ネットワーク機器サプライヤーについては、世界中でほぼ同じネットワーク機器サプライヤーが使用されています(私の授業では、端末であれサービスであれ、通信産業は顕著な地域差の見られるグローバル産業であるとよく言っています)。

これによってネットワーク事業者はメリットを得られます。たとえば、現在5Gネットワークを展開している事業者は、サプライヤーが世界各地でネットワークを展開する過程で蓄積してきた専門知識を活用できます。たとえば、スウェーデンのストックホルムに本社を置くEricsson社は、180か国以上に顧客がいると公表しています。一方、同社の顧客であるネットワーク事業者は、自分たちの本業すなわち顧客の獲得と維持、ネットワークの運用、新しいサービスの開発と提供などに集中できます。ネットワーク事業者がサービス提供に使用する無線周波数帯の取得についてもネットワーク事業者側の責任範囲であり、通常はオークションあるいは入札で取得します。

ネットワーク事業者とネットワーク機器サプライヤの関係は、共同専門化と言えます。価値創造は共同で実施され、共存共栄の関係にあります。同じ様な共同専門化は、自動車業界や旅客航空業界など、他の成熟した業界でも見られます。この共同専門化により、世界中で一貫したサービスとベスト・プラクティスの共有が可能になりましたが、ネットワーク機器市場、特にRAN(無線アクセス・ネットワーク機器)市場はサプライヤーの統合が進んでおり、その結果として世界中のネットワーク事業者が少数の主要サプライヤの継続的な技術革新の能力に依存する状況となっています。

RAN市場は高度に集中しています。米調査会社のデローログループは、上位5社のRANサプライヤー(Huawei社、Ericsson社、Nokia社、ZTE社、Samsung社)が、2022年の売上シェアの95.2%を獲得したものと推定しています。これは2021年(95.8%)からわずかに減少しています。別の調査会社のOmdia社は、上位5社のサプライヤーが2022年に収益の94.6%を獲得したと推定しています。デローログループは、2023年に市場の集中度がわずかに高まると推定しています。

ハーフィンダール・ハーシュマン指数(HHI)は、業界の集中度を測る指標です。デローログループによる上位5社のRAN サプライヤーの収益シェアの推定値を使用して、2021年と2022年のRANサプライヤー市場のHHIを計算すると、それぞれ2269と2229となります。上位5社のRANサプライヤー間でシェアがわずかに再配分されたため、全体的なHHIスコアは前年比でわずかに低下しています。それでも、全体としてRAN市場は集中したままです。米国司法省は、2024年1月に更新されたガイドラインで、HHIスコアが1800を超えた市場を高度に集中した市場としています。

ここで、HHIスコアの算定方法についてご説明しておきます。HHIスコアは、その市場における個々のプロバイダーの市場シェアの二乗を合計したものです。

-

売り手が1社しかいない独占市場の場合、HHIスコアは10,000(=100の2乗)になります。

-

2社がちょうど半分ずつ市場を獲得している場合(例:旅客航空会社)のHHIスコアは5,000(=50の2乗+50の2乗)になります。

-

販売業者3社が1/3ずつシェアをもつ市場(Huawei社、Ericsson社、Nokia社のRAN大手3社の合計収益シェアは75%を超えていることに注意してください)のHHIスコアは3267(=33の2乗x3社)になります。

特にテクノロジー市場では、有名な共同専門化の例が多数あります。ここ最近の例としては、Apple社と同社の主な製造パートナーであるFoxconn社の例、NVIDIA社と同社の主な製造パートナーであるTSMC社の例、あるいはTesla社とPanasonic社やLG Chemical社などのバッテリー・サプライヤーの例などが共同専門化の例と言えます。

余談ですが、共同専門化についての面白いリンクがありますのでご紹介します。テスラと同社のバッテリー・パートナーのパナソニックが2016年頃に共同で建設した米国リノのギガファクトリーの建設状況のタイムラプス(時間遷移)です。

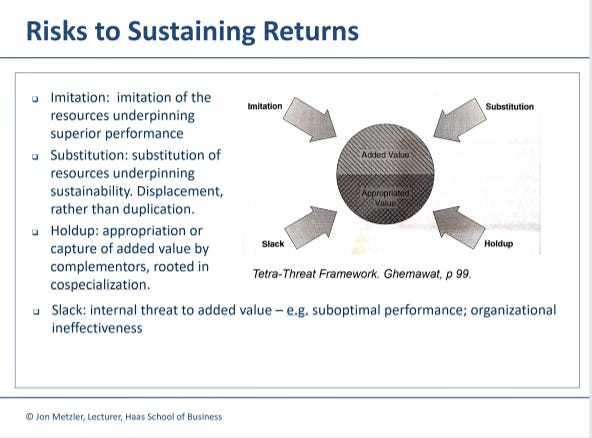

戦略家のパンカジ・ゲマワット氏は、ゲイリー・ピサーノ氏との共著による名著『優れた業績の維持』の中で、企業の業績を持続させる上でのリスク要因として、模倣、代替、スラック、ホールドアップの4つの形態を重要視しています

-

模倣とは、ほぼ同等の仕様や機能を備えた競合品との競争を指します(例:低コストの代替品)。

-

代替とは、同じ顧客ニーズを満たすための何らかの代替品を指します(例:タブレットによるネットブックの代替、あるいはモバイル端末によるPCの代替)。

-

スラック(怠慢)とは、官僚主義や社内外の調整コスト(つまり、範囲や規模の不経済性)が原因で、企業本来の能力に比べてパフォーマンスが低下することを指します。

-

ホールドアップ(足元を見られる)とは、共同専門化パートナーによる価値の搾取を指します。

携帯電話ネットワーク事業者とそのネットワーク・サプライヤー・パートナー間のロックインの度合いは高いと言えます。ただし、時には新世代への移行過程で、ネットワーク事業者がサプライヤを変更することもあります。たとえば、Huawei社は4Gへの移行のタイミングで世界的にシェアを大幅に拡大しました。しかし一般的には、ある世代(たとえば4G)で採用されているという地位は、特に通常はネットワーク事業者は複数世代のネットワーク技術を並行して運用するため、ネットワーク事業者が次世代技術の評価をする際に既存のサプライヤーに有利に働きます。しかし、共同専門化の関係と、世界中で同じ大手5社のRANサプライヤーが採用されていることを考えると、ディスラプション、あるいは継続的な革新に失敗するなど、主要サプライヤーに何かが起こった場合、より幅広く業界全体が打撃を受けることになります。

これをもっとローカルな視点で考えると、米国の大手通信事業者3社はすべてEricsson社に依存しており、ひいては米国のコネクテッド・エコノミーもEricsson社に依存しているということになります。

RAN市場、通信機器市場、ネットワーク事業者の設備投資

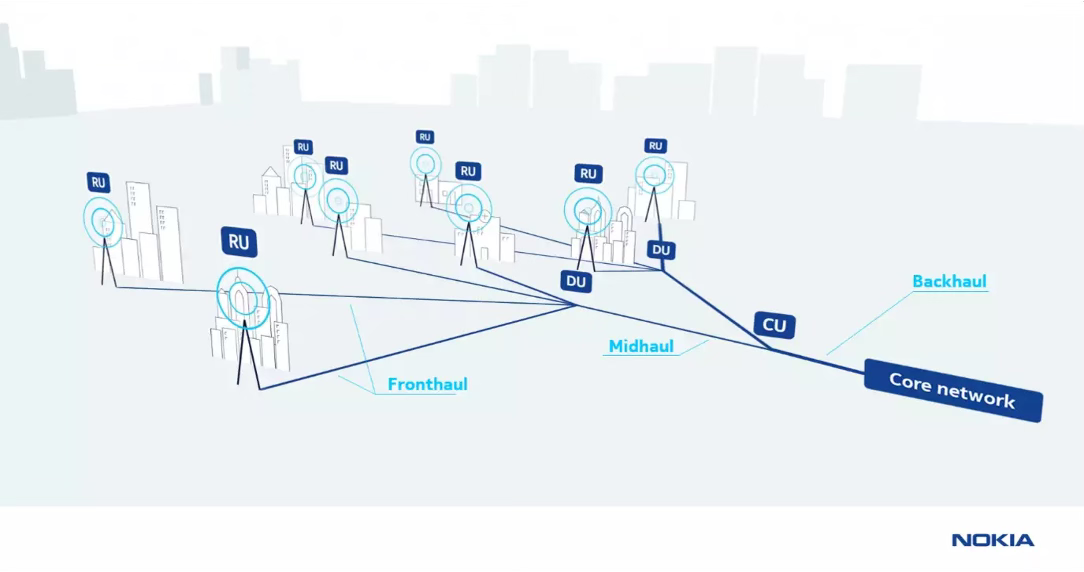

無線アクセス・ネットワーク(RAN)機器とは、顧客の端末(スマートフォンなど、ユーザー機器またはUEとも呼ばれる)との無線アクセス・リンクを提供し、無線リソースも管理する無線通信システムの機器を指します。製品の例としては、アンテナ、リモート無線ヘッド、ベースバンド・ユニット、フロントホールおよびバックホール トランスポート製品、および関連するソフトウェアと半導体製品などがあります。これらは、以下のNokia Networks社の図の5G構成に示されています。

5GのRAN展開構成。Nokia Networks社、2020年。RU:無線ユニット、DU:分散ユニット、CU:制御ユニット。これらは、2G時代のBTS、BSC、MSCにほぼ相当します。

モバイル無線ネットワークからのトラフィックは、コア有線ネットワークに中継されます。ネットワーク事業者によっては、RAN機器のプロバイダーが事業者のネットワーク内の自社機器の運用とサポートに関与する場合があります。

RAN機器メーカーは、おそらく自ら無線通信事業を立ち上げる能力を持っています(そして実際に顧客に代わってネットワークを管理しているかもしれません)が、大部分はB2B企業です。例外は、Samsung社やHuawei社など、一部のRANサプライヤーの端末事業部門です。これらの部門は、通信サービスや課金まではしませんが、消費者向けに自社端末のマーケティングを直接実施しています。携帯端末事業も行っているネットワーク機器サプライヤーは、ネットワーク事業者と契約する際に、自社の携帯端末とネットワーク機器をバンドル提供するかもしれません。

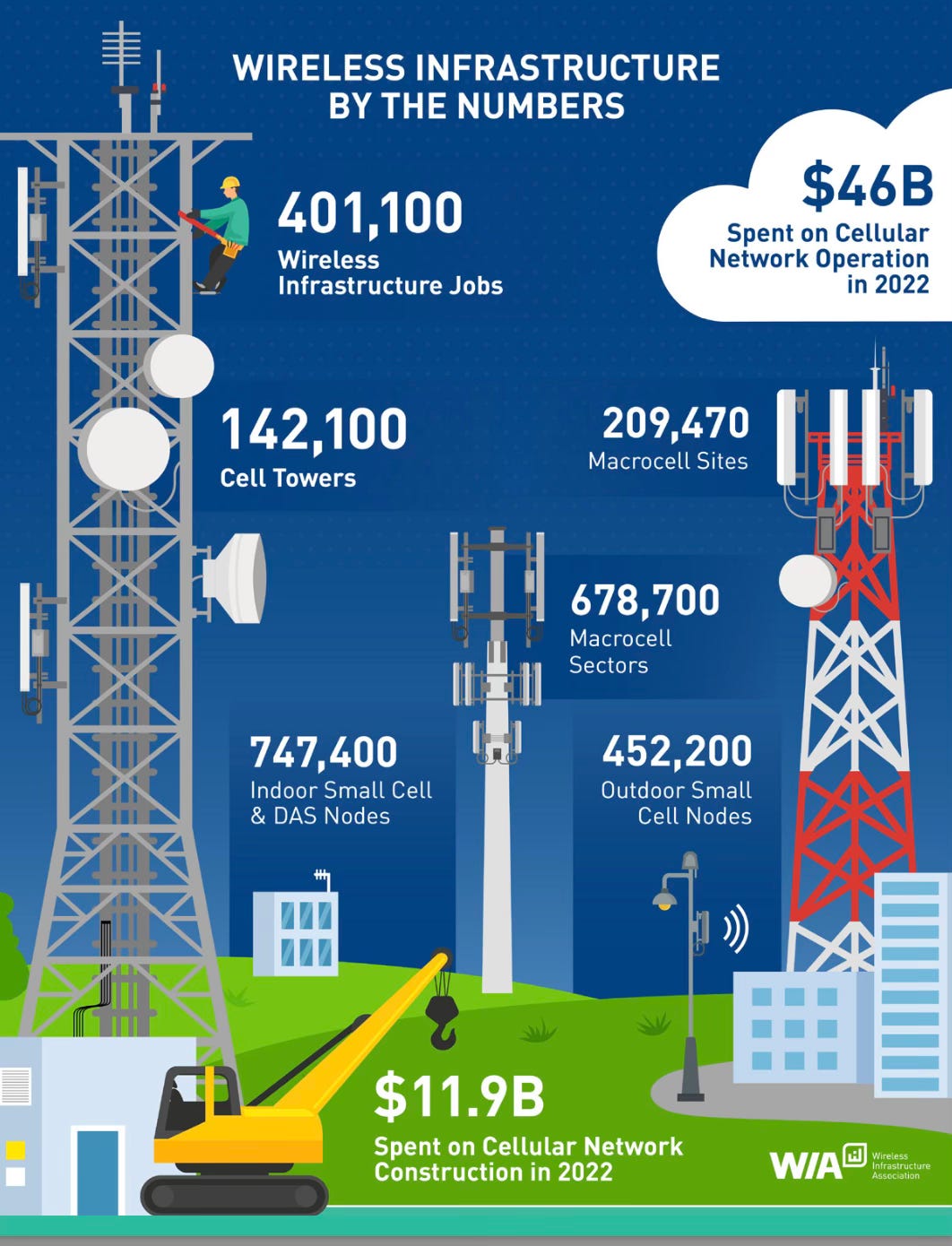

ワイヤレス・インフラストラクチャ協会 (WIA)は、米国には142,000の無線基地局鉄塔(セルタワー)と209,470の通常の無線基地局(マクロセル)があると推定しています。1つの鉄塔、特にAmerican Tower Corporation社や Crown Castle Inc.社などの専門のサードパーティ・タワー・オペレーターが運営するタワーは、ホスト・テナント・モデルで複数のネットワーク事業者の機器をホストしている場合があります。WIAはさらに、米国にはさらに747,400の屋内用小型基地局と452,000の屋外用小型基地局があると推定しています。米国の無線通信事業者協会(CTIA)は、2022年のメンバー調査で、米国には419,000の運用中の基地局サイトがあると推定しています。

それに対して、中国工業情報化部(MIIT)のデータによると、2024年2月時点で中国には350万の5G基地局があり、すべてのネットワーク技術世代を含めると中国には合計で1,200万近くの基地局があるとされています。

地元の映画館の上に設置されたRAN。カリフォルニア州ミルバレー

GSMAは、世界のネットワーク事業者が2023年から2030年の間に1.5兆ドル、つまり年間1,900億ドル近くの設備投資を行うことを予測しています。米国では、CTIAが2023年の会員調査で、ネットワーク事業者が2022年にネットワークに390億ドルを投資すると予測しており、これは2021年の350億ドルから増加しています。経験則として、ネットワーク事業者の設備投資の約3分の1はアクセス機器に充てられています。その他の支出には、土木費(建設)、輸送機器、クラウド・インフラストラクチャ、IT、ソフトウェアが含まれます。

デローログループは、2022年の世界の通信機器市場規模を1,000億ドル、そのうちRANセグメントの市場規模を約410億ドルと推定しています。

オープンRANのトピックについて、今後もさらに詳しく解説したいと思っています。こうご期待!

また、2024年秋学期の振り返り、チャート・ブック風の年間レビュー、そして年間読書レビューについてもご紹介したいと思っています。ご参考までに、2023年の年間読書レビューをご紹介します。

ちょうどホリデーシーズンなので、恥ずかしがらずにホリデー・ミュージックを少し紹介します。それでは、ベイエリア在住のアダム・シュルマンが2023年に演奏したチャーリー・ブラウンのクリスマス・サウンドトラックをご紹介します(私と私のパートナーが参加したかもしれなかった公演です…)

より良い未来に向けて前向きに("Onward and upward")

ジョン

著者:Jon Metzler(ジョン・メツラ―)、カリフォルニア大学バークレー校Haas School of Business講師、米Blue Field Strategies社長、北カリフォルニアジャパンソサエティ理事

バークレー・ハース校のビジネスおよび公共政策学部の教員。専門分野:ネットワーク経済の戦略、クラスター(立地、エコシステム、事業機会)、日本におけるビジネス、競争戦略。

いかがでしたでしょうか。ジョン・メツラー氏の取り組みにご興味の方は、以下のブログページから同氏に直接ご相談ください。

次回は、「既存のビジネスモデルに影響を及ぼす可能性のある2022年の主要トレンド("Key trends in 2022 that can influence your business model")」という、近年のサステナビリティなどの世の中のトレンドがビジネスモデルに与える影響に関するブログ記事をご紹介予定です。

WRITER

- 渡邊 哲(わたなべ さとる)

-

株式会社マキシマイズ シニアパートナー

Japan Society of Norithern California日本事務所代表

早稲田大学 非常勤講師

東京大学工学部卒。米国Yale大学院修了。海外の有力ITやイノベーション手法の日本導入を専門とする。特に海外ベンチャー企業と日本の大手企業や団体との連携による新規事業創出に強みを持つ。三菱商事、シリコンバレーでのベンチャー投資業務等を経て現職。ビジネスモデル・ナビゲーター手法の啓蒙活動をはじめ、日本のイノベーションを促進するための各種事業を展開中。

「アントレプレナーの教科書」「ビジネスモデル・ナビゲーター」「イノベーションの攻略書」「DXナビゲーター」「イノベーション・アカウンティング」を共訳/監訳。