イノベーションの目標設定

(“SETTING GOALS FOR INNOVATION”)

みなさんこんにちは。マキシマイズ代表の渡邊です。

今回も書籍『イノベーションの攻略書(原題:The Corporate Startup)』著者ダン・トマ氏の最新書籍『The Innovation Accounting』に関するブログ記事をご紹介します。

同書の日本語版『イノベーション・アカウンティング』を2022年10月5日に発売開始しました。

今回は、「イノベーションの目標設定(“SETTING GOALS FOR INNOVATION”)」という、イノベーションに関する目標設定をする際の進め方や注意事項についてのお話です。

では本文をお楽しみください。

「イノベーションの目標設定(“SETTING GOALS FOR INNOVATION”)

~イノベーションに真剣に取り組む企業は、目標設定をどのように進めるべきか~

2023年4月24日 ダン・トマ氏

イノベーションの目標設定

(ダン・トマ氏が“OUTCOME社ウェブサイト”に掲載したブログ記事を、本人の許可を得て翻訳、掲載しています)

もしあなたの会社がイノベーションを単に「成功すれば儲けもの(ナイス・トゥ・ハブ)」として本業の脇で扱うのでなく、事業活動に必須のものとして扱うのであれば、イノベーション投資の目標設定は成否を分ける重要事項となる。

さらに言えば、自社のリソースが十分でなく、優先順位を見直す必要がある際には、イノベーションの目標設定がさらに重要になる。

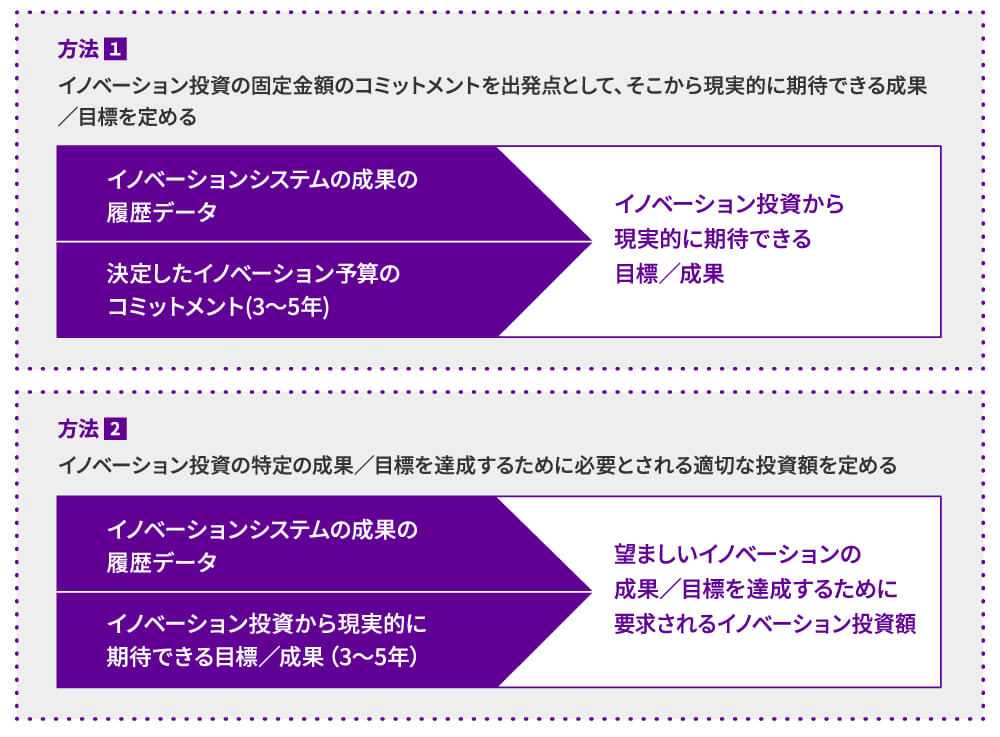

経験上、イノベーションの目標設定をする段になると、企業のリーダーたちはたいてい以下2つの質問のうち1つに具体的な回答を見つけたがる。

1.自分たちがイノベーションで成し遂げたいことを考えたとき、いくら投資をする必要があるか?

2.自分たちの投資余力を考えたとき、イノベーションの取り組みの現実的な成果目標はどうなるか?

私たちは、一つ目の質問を未来から現在を見る視点でのイノベーション目標設定、二つ目の質問を現在から未来を見る視点と呼んでいる。片方がもう片方より優れているということではなく、自社の状況に合わせて各社のリーダー層がどちらかを選択する。

1.未来視点から現在を見る:「自分たちがイノベーションで成し遂げたいことを考えたとき、いくら投資をする必要があるか?」

未来から現在を見るシナリオの質問に答えるには、いくつかの情報がデータとして必要となる。

第1にそして最も重要なのは、イノベーションで成し遂げたいことを明確にすることだ。成し遂げたいことは、事業ポートフォリオ・ミックス(中核事業、周辺事業、飛び地事業の比率)からNPVI(新製品活力指数:新製品からの売上比率)の数字、あるいは売上成長の数字まで、さまざまなものがあり得る。通常これらの数字は、中核事業の業績衰退への対策としてイノベーションで実現する必要のあるコミットメントとして、企業が株主に約束する数値となる。

第2に、経営リーダーチームは、設定した目標を達成する時間軸について意識共有しなければならない。

第3に、企業には、ACR(平均事業化率:事業化の成功率)、ATS(平均事業化時間:事業化に要する時間)、CoF(平均失敗コスト:失敗プロジェクトの平均費用)、AR(平均リターン)など、様々なイノベーション会計指標の履歴データが必要になる。

これら3つのインプットデータと基礎的な計算によって、リーダーチームは未来に達成したいことを出発点として、自社の過去の成績を前提に、そこからさかのぼって現在必要な投資額を定めることができる。

例として、ある企業が5年後にイノベーション活動で新たな売上として100万ドルを獲得したいとする。

そして、同社のACRが3.5%、ATSが2.5年、プロジェクトの平均失敗コストが5千ドル、新事業からの新規売上が20万ドルであったとする。その場合、以下の計算によって、同社が目標を達成するためには、71万5千ドルのイノベーション投資が必要となる。

100万ドル÷20万ドル=5 つまり、同社が目標を達成したいのであれば、5件以上の成功事業を立ち上げる必要がある。

5÷3.5%=142.8 つまり、5件の成功事業を立ち上げたいのであれば、同社はおよそ143件の新事業を開始する必要がある。同社のATSが2.5年であることを考えると、5年で100万ドルの目標を達成したいのであれば、少なくとも143プロジェクトの半分を今すぐ開始して、残りを今から2.5年以内に開始しなければならない。

さらに、同社の平均失敗コストは1プロジェクトあたり5千ドルであるから、71万5千ドル(5千ドルx143プロジェクト)をイノベーション予算として確保する。

2.現在視点から未来を見る:「自分たちの投資余力を考えたとき、イノベーションの取り組みの現実的な成果目標はどうなるか?」

現在から未来を見ることは、未来から現在を見るのと非常に似たやり方で実施でき、唯一の違いは計算の方向性だけだ。未来から現在を見る場合には予算配分がわかっていなかったが、現在から未来を見る場合には最終成果がわかっていない。

現在から未来を見るシナリオの質問に答えるには、以下の情報がデータとして必要となる。

第一に、経営リーダーチームは、目標達成の時間軸について意識共有しなければならない。基本的に、イノベーション投資の事業インパクトをいつまでに求めるかを決定する。

決定した時間軸を念頭に、次にどれだけイノベーション投資にコミットしたいのか金額感を定める。

財務的なコミットメントが明確になったら、データ収集を始める。チームが見なければならないのは、未来から現在を見るシナリオとほぼ同様に、ACR(平均事業化率:事業化の成功率)、ATS(平均事業化時間:事業化に要する時間)、AR(平均リターン)、1プロジェクトあたりの平均投資、といった各種のイノベーション会計指標の履歴データだ。

そうしたら、簡単な計算によって、リーダーチームはイノベーション投資額を出発点として、そこから期待できる成果を明確に可視化できる。

例として、来年50万ドルをイノベーションに投資することを決めた企業を考える。過去データの分析から、以下がわかっている。

- ATSの数字:一般的に事業が成長するまでに3年間を要する(継続的かつ安定した売上を得るまでの期間)

- 同社のACRは約4%

- 1プロジェクトへの平均投資額は約1万ドル

- イノベーションプロジェクトからの平均リターンは津城30万ドル

したがって、以下の計算によると、同社は今年準備しているイノベーション投資から、3年間に60万ドルの獲得を期待できる。

50万ドル÷1万ドル=50件 これは、リーダーチームがイノベーション用に確保した予算で開始可能な新規事業の数を意味する。

50x4%=2件 これは、リーダーチームは2件を上回る数のプロジェクトが事業成熟までに到達すると期待すべきでないことを意味する。

2x30万ドル=60万ドル(イノベーション投資からの獲得を期待できる金額)

ここで留意してほしいのは、企業のイノベーション会計データが無い場合には、自社と同一の業界で積極的に活動するスタートアップ・アクセラレータープログラムやベンチャーキャピタル企業からのデータも利用可能であるという点だ。これらのデータの扱いには注意を要するものの、企業が自社のイノベーションプロジェクトの成績を推測するための参考データとして十分利用可能である。

多くの企業が依然としてイノベーションをサイエンスというよりアートと考えている。しかし、それは全くの見当違いである。イノベーションに、管理の原則、論理(常識)、自律、そして現実主義を適用すれば、一度アートとみなされたものも、サイエンスとなり得る。さらに言えば、イノベーションの明確な目標は、波及効果を持ち、スキル開発戦略、組織構造、あるいは採用ポリシー、等々に影響を及ぼし得るのだ。

いかがでしたでしょうか。弊社では、ダン・トマ氏が欧州企業向けに導入支援を進めているイノベーション・システムを日本企業にも普及させるべく活動しております。ご興味の方は是非お問い合わせください。

次回のブログは「イノベーション投資方針とその構成(“THE INNOVATION THESIS AND ITS STRUCTURE”)」という、イノベーション戦略の策定方法についてのお話です。

WRITER

- 渡邊 哲(わたなべ さとる)

- 株式会社マキシマイズ代表取締役

Japan Society of Norithern California日本事務所代表

早稲田大学 非常勤講師

東京大学工学部卒。米国Yale大学院修了。海外の有力ITやイノベーション手法の日本導入を専門とする。特に海外ベンチャー企業と日本の大手企業や団体との連携による新規事業創出に強みを持つ。三菱商事、シリコンバレーでのベンチャー投資業務等を経て現職。ビジネスモデル・ナビゲーター手法の啓蒙活動をはじめ、日本のイノベーションを促進するための各種事業を展開中。

「アントレプレナーの教科書」「ビジネスモデル・ナビゲーター」「イノベーションの攻略書」「DXナビゲーター」「イノベーション・アカウンティング」を共訳/監訳。