イノベーション戦略:

イノベーション戦略の重要性

("The strategy of innovation")

みなさんこんにちは。マキシマイズ代表の渡邊です。

今回も、既存事業を持つ大企業がシリコンバレーのスタートアップに負けない画期的な新規事業を創造するために、インダストリー4.0の一環としてスイスで開発された手法である『ビジネスモデル・ナビゲーター』開発元BMI Lab社のブログを皆さんにご紹介します(※BMIとはBusiness Model Innovation:ビジネスモデル・イノベーションの略です)。

今回のブログは『イノベーション戦略("The strategy of innovation")』というイノベーション戦略の重要性についてのお話しです。では本文をお楽しみください。

イノベーション戦略:イノベーション戦略の重要性

2017年5月3日

イノベーション戦略(BMI Lab社ウェブサイトのブログ記事を、同社の許可を得て翻訳、掲載しています)

ほとんどの人にとっては、「会計業務」と「イノベーション」を同列に並べたところで、せいぜい不調和という言葉が思い浮かぶだけだろう。ダジャレを許してもらえるなら、この二つの言葉は並び立たない。しかしながら、ほとんどの企業において、実は会計担当のビジネスリーダーこそが、長きにわたって成長戦略を推進するのに重要な役割を果たし続けている。

誰もが知っているように、事業成長はより一層イノベーションに依存するようになってきており、その結果として、会計担当にとっての方程式が変化しつつある。

会計担当の役割を中核事業から新事業分野にまで広げる必要が出てきており、自分たちの基準をイノベーションを促進するという方向性に合わせていく必要があるのだ。良いニュースは、この変化はあなたが思うほど大きな飛躍を必要とはしないことである。正しい考え方と優れたイノベーションのツールがあれば、会計担当は最先端のビジネスにおいてもリーダーとしての地位を維持し、強化できる。

ここで議論を始める前に、イノベーションについての誤った思い込みを一つ二つ取り払っておく必要がある。

イノベーションとリスクのパラドックス

イノベーションはリスクが高い。この事実によって、自然とイノベーションに対して保守的になりがちなバイアスを持ってしまう会計担当者もいるかもしれない。そうすることで、大きなリスクに対してフラグを上げるという会計担当としての主たる役割を果たすことができるからだ。しかしながら、現代のビジネスにおいて、現状の中核事業に胡坐をかいて待ちの姿勢でいるのが賢い選択でないことは、ほとんどの人が同意するはずだ。したがって、既存の事業を脅威から防御するために新たな方法を探求し、中核事業の外側で新たな成長機会を模索することが、合理的かつ堅実な判断なのだ。これはイノベーションであり、だからイノベーションを推進することはリスクを伴うが、イノベーションを推進しないことはさらにリスクが高いと言える。長期にわたる事業継続を守りたいのなら、会計担当はイノベーションをリスク管理の主要ツールと捉えなければならいのであり、新たなリスクを負うと捉えてはならないのだ。

イノベーションの「天才神話」

一般に、イノベーションは天才の斬新な発想、創造的な飛躍、孤高の人やビジョナリー・リーダーのひらめき、から生まれると考えらえている。しばしば高レベルな事例として、実際にこのようなことが起きているが、これは一般レベルとはかけ離れている。

しかし今では、急激に発展を遂げた科学的なイノベーション管理によって、ビジネスにおける創造性は教育可能なスキルであり従って後天的に獲得可能であると広く理解されるようになった。今や、システマチックで構造化された方法で素晴らしい成功を生み出すことができる様々なツールが提供されるようになったのである。このような方法論で武装することで、「訓練を積めば積むほど、幸運をつかむ可能性が高まる」という真実をイノベーションにも適用可能であることが、複数の革新的な企業によって証明されたのだ。

二つ重要な教訓があり、それらは会計担当にも受け入れ可能なものだ。一つはイノベーションをリスク低減策の一環として捉えるべきであること、もう一つは統制され構造化されたイノベーション方法を採用することが可能であり、またそうすべきであるということだ。

ここでは、会計担当がこれらの教訓を活用し、イノベーションを育成し促進するうえで欠かせない役割を果たすための方法をいくつか紹介したい。

ポートフォリオという思考様式

財務においてポートフォリオ管理の概念はまったく目新しいものではない。そしてイノベーションに伴うリスク管理にポートフォリオの手法を適用するのに会計担当よりも適した人はいない。的外れにならず成長を続けるために、企業は次の3つの分野でイノベーションの機会を探さなければならない。一つ目は、中核事業における継続的な改善、二つ目は既存事業活動の延長線上にある拡大(隣接領域)、そして三つ目は既存事業や事業分野の変革だ。優れたポートフォリオ同様に、一つの分野に過度に依存すべきでなく、そして将来のリスクを抑えるために、これら三つの分野すべてで事業機会を追い求める必要がある。

企業戦略において極めて重要なポイントは、各分野における価値創造の潜在性の観点からイノベーションポートフォリオのバランスを取るために意図的な選択をすることである。自社の事業が脅威にさらされていないとの安心感が高ければ高いほど、中核事業に依存しがちになる。

逆に、自社の業界が根本から変化を遂げようとしている場合、変革的な事業機会を見つけ出し、開発する必要性がより高くなる。もし経営陣がこれら三つの成長源を明確に区別して選択していないのであれば、自社の将来に大きなリスクを負わせていることになる。

その意味において、会計担当者はイノベーションポートフォリオのチャンピオンになれる。ポートフォリオを効率的に管理するための思考様式を広め、適切なツールや分析方法を提供できるのが会計担当者たちなのだ。

ビジネスモデル

非常によくあるケースだが、一見して最も目立つイノベーション成功のサインは新製品や新サービス、あるいは新たな顧客セグメントを狙う、といったことに関するものが多い。それが原因で、実際にイノベーションプロジェクトに携わっている会社自身でさえ、イノベーションの全貌を見失いがちである。製品と顧客という二つの重要な要素は、顧客に新たな価値を生み出すことだけに関するものだが、最終的に成功するためには、ビジネスモデル全体として自社が利益を獲得できなければならない。そうでなければ、素晴らしい製品はあるが、儲かる事業としては成立しない、ということになる。

このようにイノベーションを単に新たな価値創造と捉えることは、上述の「天才神話」と呼応しており、また会計担当者を排除しかねない。これらの天才たちは、価値創造だけでなくほかのことにも注力せよという雑音から距離を置こうとするかもしれないが、現実には最高のイノベーションは価値創造にはとどまらず、どのようにしてイノベーションで儲けるかという観点までを包含したものなのだ。

これを聞いて会計担当者は飛び跳ねて喜ぶかもしれない。「画期的なビジネスモデルの全体像をとらえて積極的に探索することによって、新たな成長機会から生み出し獲得する利益の最大化を目指す」、これを企業が確実に実施するために、会計担当者は非常に重要な役割を果たし得るからだ。

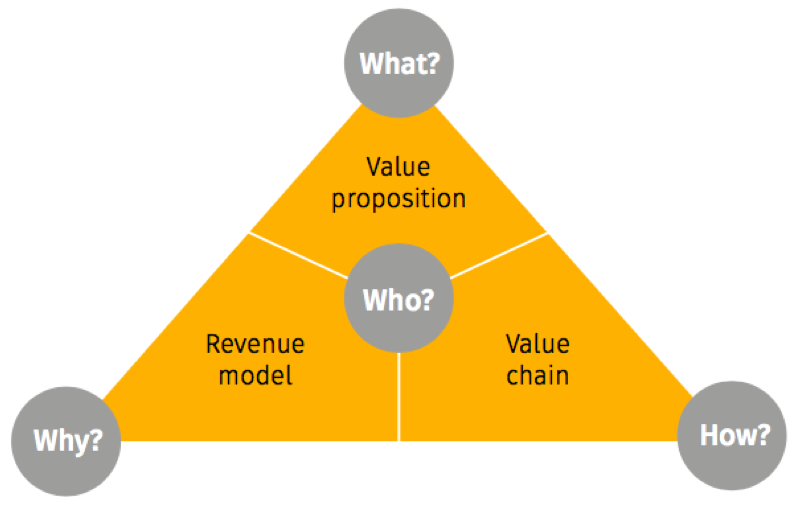

以下四つのビジネスモデルの構成要素を同時に見ることで、より多くの収益獲得を実現し得る。

- -Who:対象顧客はだれか?

- -What:何を提供するのか?

- -How:それをどのようにして生み出し、提供するのか?

- -Why:なぜそれが商業的に儲かるのか?

これら4つの構成要素あるいはその周囲でイノベーションを起こすことが成功の度合いを決定づける。ビジネスモデルイノベーションは、抜本的な新アイデアだけにとどまるものではない。それが自社や業界にとって新しいアイデアであれば、既存のアイデアの再構成によっても画期的な成長を生み出し得るのだ。このやり方で利益を享受するうえでは、新ビジネスが最先端技術や先進的な動向の先頭を走るものである必要はない。

早いタイミングで関与する

おそらく経営陣のなかでもっとも数字に強いのは会計担当であり、イノベーションに構造化されたプロセスベースのやり方を用いる場合に会計担当のスキルが最も活かされ得る。しかしながら、会計担当者の中にはイノベーションへの積極関与を避けがちな人がいる。ひょっとすると、新規提案が提起されて最終判断をするまで待っていようという意図があるのだろう。しかし、会計担当は自分たちの数字のスキルをプロセスのずっと早い段階で提供可能なのだから、このような態度は適切でない。

既存の事業を持つ企業にとっての現代的なイノベーションプロセスは、以下4つのフェーズで構成されている。

- 1)現状分析:新たな事業機会の探索、脅威の特定

- 2)アイデア創造:大量の新アイデアやコンセプトの創造

- 3)構築、検証、学習:プロトタイプと仮説の構築と、検証、学習

- 4)もっとも強力なコンセプトを洗練させ、事業計画に落とし込む

このプロセスの上から下まで、会計担当がスキルを活かすべき役割がある。最初の現状分析、すなわち新たな事業機会の探索と脅威の特定では、自社を取り巻く現時点の事業環境の正確な評価が出発点であるべきだ。現状の事実情報を整理し、驚くべき知見を見つけ出すべく新たに分析を行い、既存の戦略的リソースを見直して自社の強みと弱みを明らかにし、業界の常識や老朽化した慣習、つまり「業界の固定観念」を可視化して、それを狙い撃ちするうえで、会計担当の鋭いまなざしが莫大な支援となり得るのだ。それだけでなく、会計担当こそが、現状のビジネスモデルの実態を定義し、文書化する主担当であるべきなのだ。それというのも、現状の可視化が誤っていたり甘いために現状を正しく理解できないことが多いからだ。

アイデア創造で多数の新アイデアを創造したのち、次のステップではリーンスタートアップの基盤となっている「構築、検証、学習」ループの考えを取り入れる。既存事業を持つ企業は、「迅速なプロトタイプ構築」サイクルで詳細を詰めていく、そして事業コンセプトを検証していく、方式を取り入れるべきだ。最初の段階では粗く、コストを抑えてはじめ、初期の結果を見て脈がありそうである場合にのみ、追加でより洗練され、高価なプロトタイプの構築に進む。このサイクルによって、初期段階のプロジェクトに深入りする前に事業コンセプトの根本的な問題点を、迅速かつ安価に特定できる。このフェーズで最も難しいことの一つは、実際的かつ実施可能な検証テストを設計し、それによって実証プロセスにおいて意味のある結果を生み出すことである。会計担当者はこの分野において強力なスキル、すなわち厳格で規律のある分析というスキルを持つ。有用な方法の一つとして「収益の逆算」を使って財務面での最大の課題を特定することがあげられる。自分たちのコンセプトが収益性のある事業に発展可能かどうかを見極めるために、財務面での課題の洗い出しが必要である。しかし注意事項がある。この時点では何かを「証明」することが目的ではない点だ。我々の注力すべき点は、対応する必要のある最も重要な課題を洗い出し、よく知ることである。そのうえで、前後のフェーズを行ったり来たりしつつ、創造的な新ソリューションを生み出すのだ。したがって、会計担当者は、構造化されたプロセスを信用して、この時点で判断を下すことは控える必要がある。

この段階までに、迅速かつ低コストで検証を実施し、その結果として非常に有望なコンセプトだけが生き残った状態になっている。ここで次のフェーズ、すなわちコンセプトの洗練と詳細な事業計画の作成に進む。依然として我々は事業を市場投入する準備はできておらず、引き続き学習モードであるが、この時点では本格的に時間とリソースを投入しなければならない。そのためには財務部門に深く関与してもらい、支出の妥当性を判断してもらう必要があるが、イノベーション工程の初期段階から会計担当者に参画してもらっているため、必要なリソースはすでに理解できているはずだ。会計担当者はリスクに慣れており、よりうまくリスクを理解できる。ここでも、前のフェーズと同様に「構築、検証、学習」サイクルに従うが、以前よりも格段に大きなリソースを投入する。このあたりになると、会計担当者にとって慣れ親しんだ話になり、最終的には投資計画用の財務モデルの構築を開始する。事業構造がより明確化してきており、それというのも最も重要な因果関係や関係性がどう機能するかを、前のフェーズの検証で学習しているからである。会計担当者の貴重な視点を取り込むことで、イノベーションの包括的な絵姿を捉え、事業機会からより多くの収益を獲得できるようなビジネスモデル全体の革新を追い求めてきたのだ。

イノベーションの管理

イノベーションは通常のビジネスとは大きく異なる。イノベーションを効率的に管理するためには、異なるプロセス、スキル、才能、そしてリソース、そして何よりも、異なる思考様式が要求される。特に会計担当者の観点からは、まさにこれが当てはまるのだ。

その定義上、画期的な事業機会においては、中核事業と同レベルの知識や正確性は得られない。よりあいまいな分析を受け入れるべきだと言っているのでなく、すべての質問に対する答えが得られるわけではないと認識しなければならないと言っているのだ。このあいまい性に対して実験と学習の文化を通じて対処し、外部からの情報や外部との協業によりオープンでなければならない。ここで注意すべき点は、もしすべての答えが得られるようなら、そのプロジェクトは実際には画期的なイノベーションでないことを意味することだ。

経営上層部の会計担当役員はこの事実を受け入れる必要があり、異なる期待値を持たなければならない。この移行を推進するために、イノベーション活動のために別のガバナンス構造を構築する必要がある。イノベーションプロジェクトのガバナンスを推進するうえでは、経営陣が「指揮する」よりもむしろ「フィードバックを返す」必要がある。会計担当役員はイノベーションの予算措置を、あまりに一般的な「必要な時に都度申請する」というやり方から、イノベーションチームの成功のために適切な予算を専用に事前確保するやり方に変更する必要がある。その場合にイノベーション投資から適切な利益を回収できるようにするために会計担当者が取り得る最良の方法は、イノベーションチームの一員となって積極的に関与することである。

総括

デボノの有名な問題解決の「6つの思考帽子」手法において、次の2つの帽子は会計担当者に非常に適している。一つは事実(情報とデータ)の白い帽子であり、もう一つは警戒(弱み、リスク、論理の特定)の黒い帽子である。何故、既に大々的にリソースを投入してしまった後でプロセスの一番最後にだけこれら二つの帽子を使うのか?

過去において会計担当者のイノベーションへの貢献は中程度、おそらくプロセスの後半段階だけで、しばしばプロジェクトに冷や水を浴びせたりプロジェクトを潰したりしていた。しかし、これは必然ではない。リスク管理の本質的な部分として、イノベーションに対する構造的、厳格、かつ証拠ベースの方法論を推進し、会計担当者が非常に重要な貢献をすることができるのだ。

いかがでしたでしょうか。弊社では、ビジネスモデル・ナビゲーターを日本企業にも普及させるべく、ワークショップやプロジェクト支援など様々な支援サービスを提供しております。ご興味の方は是非お問い合わせください。

次回は、『デジタルトランスフォーメーションにおけるビジネスモデル・イノベーション("BMI and digital transformation")』というデジタルトランスフォーメーションにおいて新たなビジネスモデルでイノベーションを実現することに関するブログ記事をご紹介予定です。

WRITER

- 渡邊 哲(わたなべ さとる)

-

株式会社マキシマイズ シニアパートナー

Japan Society of Norithern California日本事務所代表

早稲田大学 非常勤講師

東京大学工学部卒。米国Yale大学院修了。海外の有力ITやイノベーション手法の日本導入を専門とする。特に海外ベンチャー企業と日本の大手企業や団体との連携による新規事業創出に強みを持つ。三菱商事、シリコンバレーでのベンチャー投資業務等を経て現職。ビジネスモデル・ナビゲーター手法の啓蒙活動をはじめ、日本のイノベーションを促進するための各種事業を展開中。

「アントレプレナーの教科書」「ビジネスモデル・ナビゲーター」「イノベーションの攻略書」「DXナビゲーター」「イノベーション・アカウンティング」を共訳/監訳。